Nội dung chính

“Lập/gom nhóm đóng bảo hiểm” là đề tài phổ biến trên mạng xã hội, đặc biệt là trong cộng đồng nhân viên văn phòng. Lợi ích đầu tiên chắc chắn là giảm chi phí so với khi mua bảo hiểm cá nhân. Nhưng không phải cứ mua bảo hiểm gộp nhóm là được giảm tiền. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn sự khác nhau giữa hai loại hình bảo hiểm: cá nhân và nhóm. Từ đó đưa ra lựa chọn đúng đắn, tránh mất tiền mà không được hưởng lợi.

1. So sánh bảo hiểm sức khỏe nhóm và cá nhân

Mỗi chương trình bảo hiểm đều có ưu điểm và hạn chế riêng, dựa trên nhu cầu của người dùng. Để chọn sản phẩm phù hợp, bạn cần xem xét kỹ các yếu tố dưới đây:

1.1. Định nghĩa

Điểm chung của hai chương trình bảo hiểm này là đều nhằm giúp khách hàng giảm nhẹ chi phí khám, chữa bệnh. Tuy nhiên, khác biệt mấu chốt nằm ở đối tượng được mua và sử dụng:

- Bảo hiểm sức khỏe cá nhân: Chương trình bảo hiểm sức khỏe được mua bởi một người. Khách hàng có thể mua bảo hiểm cho bản thân hoặc người nhà (vợ, chồng, con cái, cha mẹ,…).

- Bảo hiểm sức khỏe nhóm: Chương trình bảo hiểm sức khỏe được tổ chức (doanh nghiệp, trường học, tổ chức phi lợi nhuận,…) mua cho nhân viên. Đây là một trong những phúc lợi giúp gia tăng sự gắn bó của người lao động với công ty.

Khác nhau cơ bản giữa bảo hiểm sức khỏe cá nhân và nhóm là người sở hữu gói bảo hiểm: Người lao động hay người sử dụng lao động

1.2. Đối tượng tham gia

Cả hai chương trình bảo hiểm đều yêu cầu khách hàng phải đảm bảo một số điều kiện về sức khỏe. Đó là lý do bạn cần cung cấp giấy khám sức khoẻ trong vòng 03 – 06 tháng gần nhất. Nếu đáp ứng các điều kiện trên, bất kỳ ai nào cũng có thể mua bảo hiểm sức khỏe cá nhân. Trong khi đó, bảo hiểm nhóm chỉ áp dụng cho người lao động đang làm việc tại cùng tổ chức. Vì vậy, tổ chức sẽ đứng ra ký kết hợp đồng bảo hiểm nhóm với công ty bảo hiểm.

1.3. Chi phí bảo hiểm

- Bảo hiểm cá nhân: Mức phí thường khá cao. Ngoài ra, người lao động còn phải tự đóng toàn bộ chi phí bảo hiểm.

- Bảo hiểm nhóm: Bộ phận nhân sự công ty có thể đàm phán với công ty bảo hiểm nhờ lợi thế khách hàng tổ chức. Nhờ vậy, phí bảo hiểm sức khỏe nhóm thấp hơn nhiều so với khi mua cá nhân. Đặc biệt, người lao động còn được doanh nghiệp đóng một phần hoặc toàn bộ chi phí. Như vậy, bảo hiểm nhóm vượt trội hơn về mặt chi phí. Người lao động được hưởng lợi về chăm sóc sức khỏe. Còn người sử dụng lao động thì tiết kiệm được chi phí.

1.4. Phạm vi quyền lợi

Ngoài khác biệt về chi phí, những quyền lợi của bảo hiểm nhóm cũng tương tự như bảo hiểm sức khỏe. Điểm khác nhau nổi bật là:

- Bảo hiểm cá nhân: Điểm cộng của chương trình bảo hiểm sức khỏe cá nhân là có thể điều chỉnh phạm vi và quyền lợi. Tuỳ thuộc vào nhu cầu, bạn có thể nâng cấp gói bảo hiểm để mở rộng hạn mức bảo hiểm.

- Bảo hiểm nhóm: Công ty đứng ra đàm phán phạm vi và quyền lợi dựa trên nhu cầu của số đông nhân sự. Do đó, các gói bảo hiểm là đồng nhất với tất cả người lao động.

Quyền lợi của bảo hiểm cá nhân có thể tùy chỉnh theo người mua. Còn quyền lợi của bảo hiểm nhóm do công ty ký kết dựa theo nhu cầu số đông nhân viên.

1.5. Thời hạn bảo hiểm

Chính sách bảo hiểm cá nhân cho phép khách hàng tùy chỉnh thời gian của hợp đồng theo mong muốn. Với bảo hiểm sức khỏe nhóm, hợp đồng sẽ có liên quan đến các điều khoản về việc làm. Vậy nên khi người lao động từ chức hoặc nghỉ hưu, bảo hiểm sẽ mất hiệu lực một phần hoặc toàn bộ. Để tiếp tục sử dụng, bạn cần chuyển đổi từ loại hình bảo hiểm nhóm sáng bảo hiểm cá nhân.

1.6. Kết luận

Từ những thông tin trên, Papaya xin tổng hợp lại ưu điểm và hạn chế của từng chương trình bảo hiểm trong bảng dưới đây:

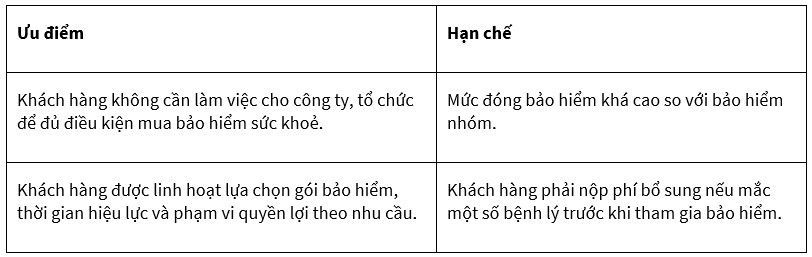

Ưu điểm và hạn chế của bảo hiểm sức khỏe cá nhân

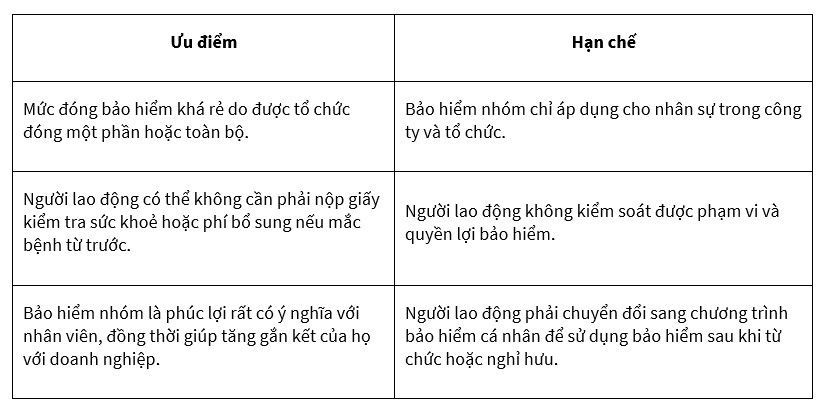

Ưu điểm và hạn chế của bảo hiểm sức khỏe theo nhóm

2. Giải đáp một số câu hỏi phổ biến liên quan đến bảo hiểm sức khỏe cá nhân và bảo hiểm sức khỏe nhóm

Ở phần này, Papaya xin gửi đến bạn một số thông tin về hai loại hình bảo hiểm trên bằng cách trả lời một số thắc mắc phổ biến.

2.1. Nên mua bảo hiểm cá nhân hay bảo hiểm nhóm?

Đối với doanh nghiệp, bảo hiểm nhóm có lợi cả đôi đường. Nó vừa giúp công ty chăm lo sức khỏe cho nhân viên, vừa tiết kiệm được không ít chi phí. Do vậy, không có gì khó hiểu khi có đến 49,6% dân số Hoa Kỳ tham gia bảo hiểm nhóm. Vậy vì sao nên mua bảo hiểm nhóm? Đối với người đi làm, bảo hiểm nhóm giúp giảm rất nhiều chi phí do được công ty hỗ trợ trong suốt quá trình còn công tác. Đây là một lợi thế lớn cho nhân viên tại các doanh nghiệp, tổ chức. Tuy nhiên, người lao động cần chuẩn bị ngân sách để chuyển đổi sang chương trình bảo hiểm cá nhân khi chuyển chỗ làm hoặc sắp nghỉ hưu. Ngoài ra, bảo hiểm sức khỏe nhóm cũng không phù hợp với những người có tiền sử bệnh tật. Một số bệnh cần có chế độ điều trị đặc biệt mà điều khoản của bảo hiểm nhóm không đáp ứng. Khi đó, họ cần phải mua bảo hiểm cá nhân để nhận quyền lợi tốt nhất. Tóm lại, việc tham gia chương trình bảo hiểm nào cũng có những điểm cộng và hạn chế riêng. Tuỳ vào tình trạng sức khoẻ và kế hoạch của bản thân mà lựa chọn loại hình tối ưu nhất.

Không phải người lao động nào cũng có điều kiện mua bảo hiểm sức khỏe. Vì vậy, bảo hiểm nhóm là cơ hội để họ được chăm sóc sức khoẻ tốt hơn với chi phí thấp hoặc không mất phí

2.2. Một người tham gia hai chương trình bảo hiểm sức khỏe được không?

Một người không thể tham gia cùng lúc nhiều hợp đồng bảo hiểm sức khỏe. Song, bạn có thể mua một bảo hiểm y tế và một bảo hiểm sức khỏe nhóm hoặc cá nhân. Tuy nhiên, điều này cũng không giúp bạn được bồi thường nhiều hơn. Vì trong mọi trường hợp, số tiền bạn được bồi thường đều không được vượt quá chi phí y tế.

2.3. Có phải khám sức khỏe trước khi tham gia bảo hiểm nhóm không?

Hầu hết trường hợp, bạn không phải kiểm tra sức khoẻ nếu đăng ký bảo hiểm nhóm. Nhưng vẫn có một số trường hợp ngoại lệ, HR hoặc công ty bảo hiểm sẽ yêu cầu cung cấp thêm thông tin về tình trạng sức khoẻ.

Bảo hiểm nhóm thường không yêu cầu nhân viên phải khám sức khỏe

Kết

Trong hai loại hình bảo hiểm trong bài nhắc đến, không có lựa chọn nào là tuyệt đối tốt nhất. Trước khi chọn mua, bạn cần biết rõ sự khác nhau giữa bảo hiểm sức khỏe cá nhân với sản phẩm bảo hiểm nhóm là gì. Người lao động cần xem xét ưu điểm và hạn chế của từng chương trình bảo hiểm. Còn người đứng đầu tổ chức hay HR thì cần tìm hiểu đặc điểm và nhu cầu của nhân sự để đàm phán phạm vi, quyền lợi phù hợp.