Nội dung chính

Ngoài bảo hiểm nhân thọ, bảo hiểm phi nhân thọ thì bảo hiểm sức khỏe cũng là một loại hình bảo hiểm được quan tâm không kém đối với những rủi ro có liên quan đến sức khỏe con người. Bởi vì, xã hội càng phát triển, điều kiện kinh tế cũng được nâng cao rõ rệt nên người dân càng có thêm nhu cầu chăm sóc sức khỏe bản thân.

Thế nhưng, trước khi tham gia một hợp đồng bảo hiểm cụ thể nào, bạn cũng nên tìm hiểu những thông tin về loại bảo hiểm đó. Nếu muốn biết nghiệp vụ bảo hiểm sức khỏe gồm những nghiệp vụ nào, mời bạn đọc bài viết sau đây.

Nghiệp vụ bảo hiểm sức khỏe gồm các nghiệp vụ nào?

1. Bảo hiểm sức khỏe là gì?

Căn cứ trên Khoản 4 Điều 15 Luật kinh doanh bảo hiểm 2022 có nêu rõ: “Bảo hiểm sức khỏe là loại hình bảo hiểm cho trường hợp người được bảo hiểm bị thương tật, tai nạn, ốm đau, bệnh tật hoặc chăm sóc sức khỏe”. Do đó, đối tượng của hợp đồng bảo hiểm sức khỏe chính là sức khỏe của con người.

Khi mua bảo hiểm sức khỏe, người mua bảo hiểm còn có quyền lợi có thể được bảo hiểm với những người sau đây (Khoản 1 Điều 34 Luật kinh doanh bảo hiểm 2022):

- Bản thân người mua bảo hiểm.

- Vợ, chồng, cha, mẹ, con của người mua bảo hiểm.

- Anh ruột, chị ruột, em ruột hoặc người khác có quan hệ nuôi dưỡng, cấp dưỡng với bên mua bảo hiểm.

- Người có quyền lợi về tài chính hoặc quan hệ lao động với người mua bảo hiểm.

- Người được bảo hiểm đồng ý bằng văn bản cho bên mua bảo hiểm mua bảo hiểm sức khỏe cho mình.

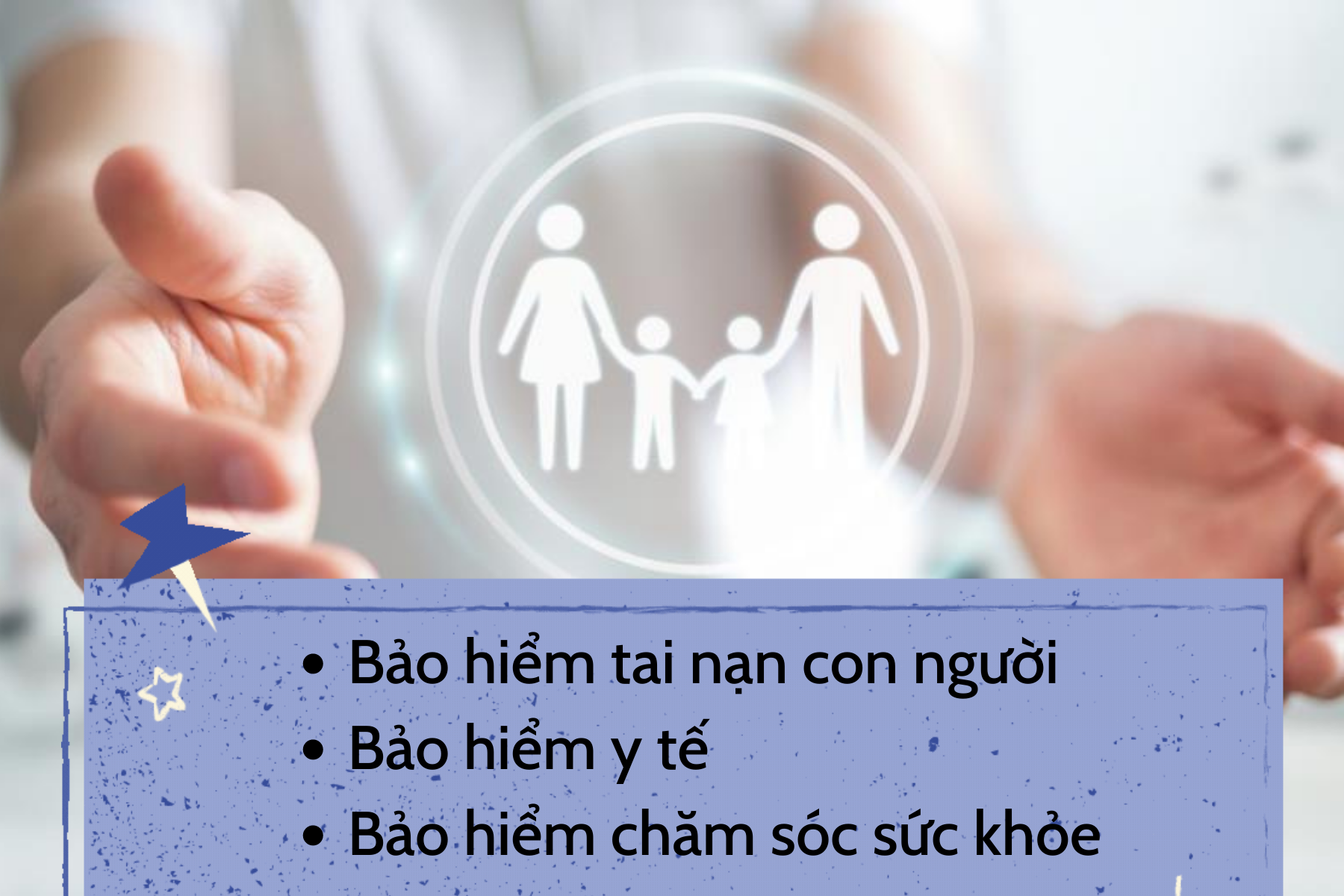

2. Nghiệp vụ bảo hiểm sức khỏe gồm những loại nào?

Theo đó, tại khoản 3 Điều 1 Luật kinh doanh bảo hiểm sửa đổi 2010 có quy định cụ thể nghiệp vụ bảo hiểm sức khỏe gồm:

Nghiệp vụ bảo hiểm sức khỏe gồm 3 nghiệp vụ: bảo hiểm tai nạn con người, bảo hiểm y tế, bảo hiểm chăm sóc sức khỏe.

2.1 Bảo hiểm tai nạn con người

Tai nạn là những sự kiện không mong muốn xảy ra ngẫu nhiên dẫn đến thương tật hoặc gây tử vong. Chính vì vậy, mục tiêu của bảo hiểm tai nạn con người là bảo vệ cho sức khỏe, thương tật và tính mạng của người được bảo hiểm.

Căn cứ trên Khoản 1 Điều 33 Luật kinh doanh bảo hiểm 2000 về trách nhiệm chi trả của doanh nghiệp bảo hiểm trong bảo hiểm tai nạn con người. Theo đó, người thụ hưởng sẽ nhận được số tiền trong phạm vi số tiền bảo hiểm căn cứ vào thương tật thực tế của người được bảo hiểm và thỏa thuận trong hợp đồng. Quyền lợi khi tham gia bảo hiểm tai nạn con người gồm:

- Chi trả chi phí nhập viện trong trường hợp cấp cứu.

- Chi trả chi phí di chuyển bằng xe cứu thương hoặc trực thăng cấp cứu.

- Chi trả tiền viện phí trong thời gian nằm viện.

- Chi trả cho các chi phí xét nghiệm, kiểm tra, chẩn đoán.

- Các chi phí chăm sóc chuyên sâu, điều trị phục hồi chức năng và chi phí cho các phương pháp điều trị tiếp theo.

Tại Việt Nam hiện nay, bảo hiểm tai nạn con người đang được bán dưới hai hình thức:

- Bảo hiểm tai nạn lao động là loại bảo hiểm do cơ quan bảo hiểm xã hội quản lý và mang tính bắt buộc tham gia đối với người lao động.

- Bảo hiểm tai nạn cá nhân là loại hình bảo hiểm do công ty bảo hiểm cung cấp dành cho những ai có nhu cầu, mang tính chất tự nguyện.

2.2 Bảo hiểm y tế

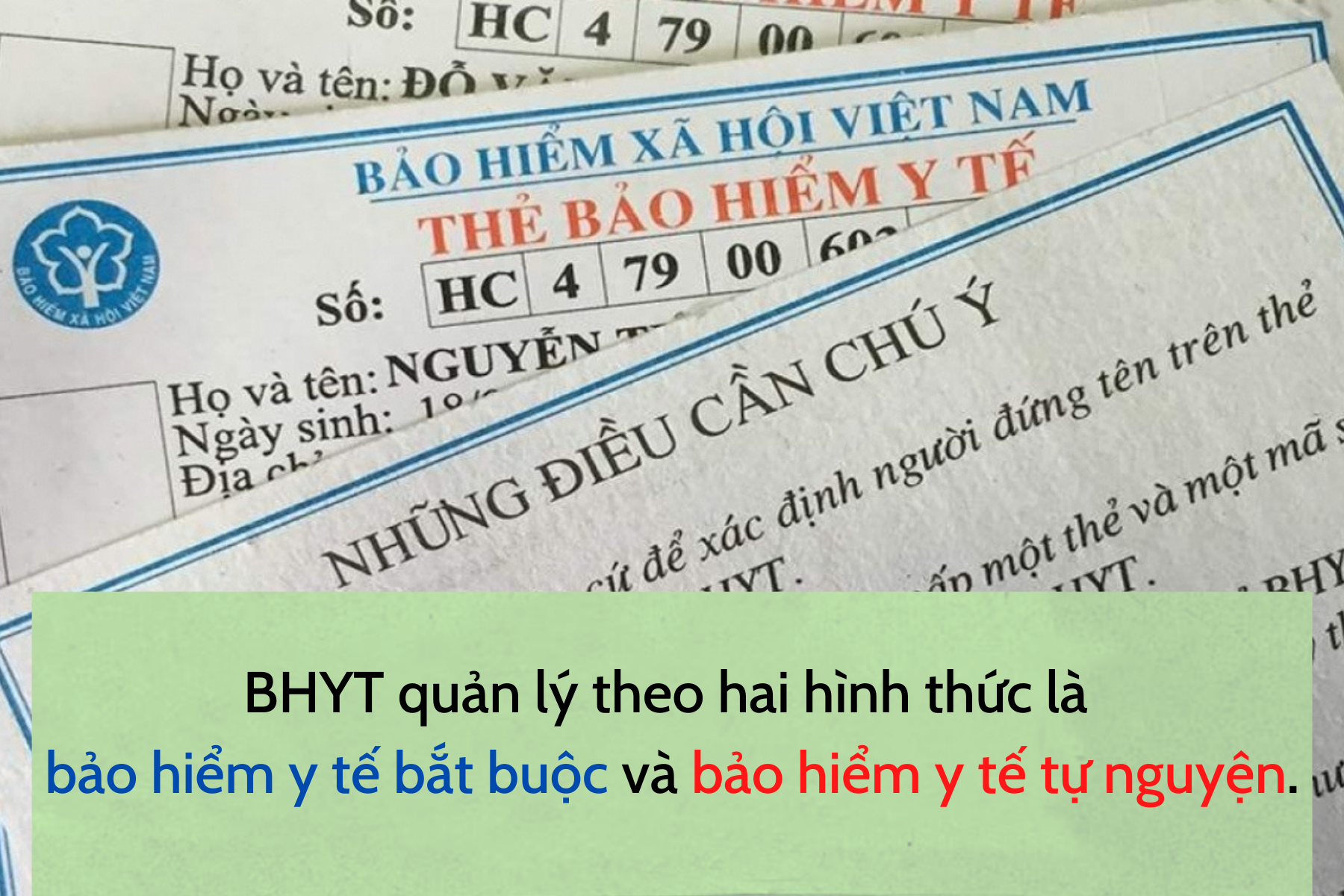

Bảo hiểm y tế là loại bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cộng đồng do Cơ quan bảo hiểm xã hội quản lý. Theo đó, nếu như xảy ra tai nạn ốm đau, bảo hiểm y tế sẽ giúp bạn chi trả một phần chi phí điều trị, nằm viện, mua thuốc… cho từng loại thẻ thuộc phạm vi của Quỹ bảo hiểm y tế.

Bảo hiểm y tế được quản lý theo hai hình thức là bảo hiểm y tế bắt buộc và bảo hiểm y tế tự nguyện.

Theo quy định tại Nghị định 146/2018/NĐ-CP, bảo hiểm y tế được quản lý theo hai hình thức là bảo hiểm y tế bắt buộc và bảo hiểm y tế tự nguyện.

- Bảo hiểm y tế bắt buộc đối với các đối tượng là cán bộ, công nhân viên chức tại chức, hưu trí, nghỉ mất sức lao động thuộc khu vực hành chính sự nghiệp, tổ chức Đảng, đoàn thể có hưởng lương từ ngân sách nhà nước, doanh nghiệp trong nước có quy mô từ 10 lao động trở lên, doanh nghiệp liên doanh nước ngoài và tổ chức quốc tế tại Việt Nam có người lao động là người Việt Nam.

- Bảo hiểm y tế tự nguyện áp dụng đối với những trường hợp còn lại không thuộc bảo hiểm y tế bắt buộc. Tuy nhiên, từ ngày 1/1/2016 trở đi người tham gia bảo hiểm y tế tự nguyện thì phải bắt buộc tham gia theo hộ gia đình chứ không tham gia một cách đơn lẻ như trước đó.

2.3 Bảo hiểm chăm sóc sức khỏe

Bảo hiểm chăm sóc sức khỏe do doanh nghiệp kinh doanh bảo hiểm cung cấp. Theo đó, bảo hiểm chăm sóc sức khỏe cũng chi trả một phần hoặc toàn bộ chi phí thăm khám, chăm sóc sức khỏe tại các cơ sở y tế trong danh sách bệnh viện, phòng khám có thỏa thuận với doanh nghiệp kinh doanh bảo hiểm thông qua hợp đồng khám bệnh, chữa bệnh.

Tuy nhiên, khi tham gia bảo hiểm chăm sóc sức khỏe người được bảo hiểm sẽ nhận được những quyền lợi vượt trội hơn so với bảo hiểm y tế như sau:

- Không mất thời gian chuyển tuyến. Người tham gia bảo hiểm chăm sóc sức khỏe sẽ được tự do lựa chọn cơ sở y tế để khám chữa bệnh.

- Không phải thanh toán trực tiếp cho cơ sở khám chữa bệnh nhờ bảo lãnh viện phí. Theo đó, người bệnh có thể an tâm khám chữa bệnh mà không cần phải chi trả tiền viện phí ngay.

- Quyền lợi bảo hiểm cao hơn. Đi kèm với mức phí tham gia bảo hiểm cao hơn so với bảo hiểm y tế, đồng nghĩa với bạn cũng nhận được một quyền lợi chi trả được nhiều hơn và đa dạng hơn.

Xem thêm: Bạn cần biết gì về bảo hiểm sức khỏe thai sản?

Tạm kết

Bảo hiểm sức khỏe là một trong ba loại hình bảo hiểm được quy định tại Luật kinh doanh bảo hiểm 2022. Trong đó, nghiệp vụ bảo hiểm sức khỏe gồm 3 nghiệp vụ bảo hiểm là: bảo hiểm tai nạn con người, bảo hiểm y tế và bảo hiểm chăm sóc sức khỏe. Hy vọng qua bài viết bạn đã hiểu được đặc điểm của từng loại nghiệp vụ bảo hiểm trên.